Kapitel 8

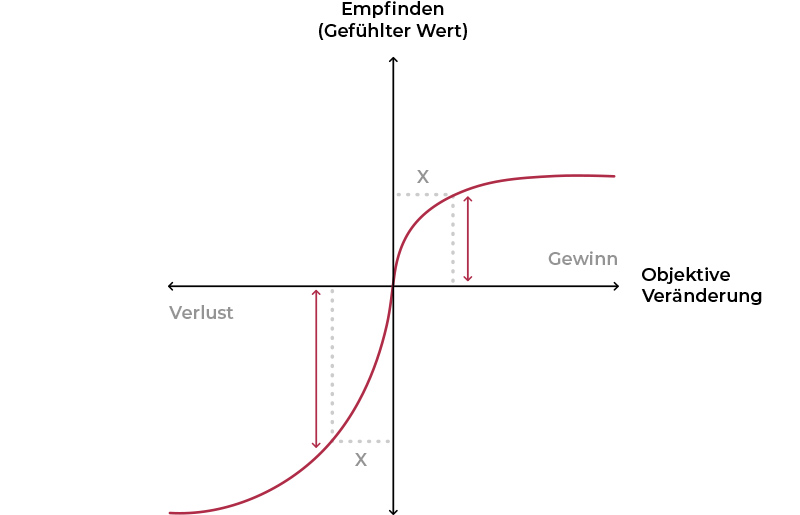

Die Verlustaversion beschreibt den Umstand, dass Verluste von Menschen stärker gewichtet werden als Gewinne des gleichen Umfangs. Dies führt beispielsweise dazu, dass ein Verlust von 100 Euro ungefähr doppelt so viel schmerzt als die Freunde über einen Gewinn von 100 Euro, weshalb wir dadurch stärker motiviert sind, einen (potenziellen) Verlust zu vermeiden, als einen Gewinn herbeizuführen. Die Verlustaversion ist ein zentraler Bestandteil der Prospect-Theorie (dt.: Neue Erwartungstheorie), wofür die Psychologen Daniel Kahneman und Amos Tversky (posthum) im Jahr 2002 mit dem Wirtschaftsnobelpreis ausgezeichnet wurden.

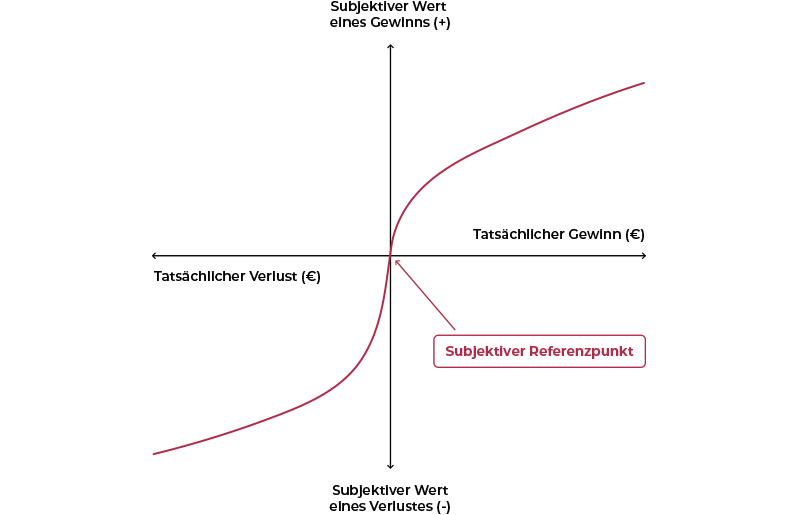

Ein wichtiger Punkt der Verlustaversion und der Prospect-Theorie ist, dass Verluste oder Gewinne immer in Relation zu einem individuellen Referenzpunkt beurteilet werden. Dieser Referenzpunkt ist meistens der aktuelle Ist-Zustand (seltener der geplante Soll-Zustand), von dem dann eine (potenzielle) Veränderung als Verlust oder Gewinn angesehen wird. Bietet man beispielsweise Personen an, für ein höheres Einkommen auf einen Teil ihrer Urlaubstage zu verzichten, dann sind die meisten Menschen dazu nicht bereit. Denn als Referenzpunkt wird der Ist-Zustand herangezogen, bei dem ein Verlust an Urlaubstagen schwerer empfunden wird als ein Zugewinn an Einkommen. Andersherum sind die meisten Menschen nicht dazu bereit, auf einen Teil ihres Einkommens zu verzichten, um dafür mehr Urlaubstage zu bekommen. Auch hier wird als Referenzpunkt der Ist-Zustand gewählt, bei dem der Verlust des Einkommens schwerer wiegt als der Zugewinn an Urlaubstagen.

Ein weiterer wichtiger Punkt ist, dass unsere Sensibilität gegenüber Verlusten oder Gewinnen mit steigenden Werten abnimmt. So empfinden wir einen Anstieg (eines Verlustes oder Gewinns) von 50 Euro auf 150 Euro subjektiv deutlich größer als den gleichen Anstieg um 100 Euro von 1.000 Euro auf 1.100 Euro. Oder in anderen Worten: Wenn wir 50 Euro auf unserem Konto haben, dann freuen wir uns deutlich mehr über zusätzliche 100 Euro, als wenn wir 100 Euro geschenkt bekommen und auf unserem Konto bereits 1.000 Euro vorhanden gewesen wären (das Gleiche gilt im Umkehrschluss auch für Verluste beim Schmerzempfinden).

Mit der Verlustaversion und der Prospect-Theorie können zahlreiche irrationale menschliche Verhaltensweisen erklärt werden. Beispielsweise ist die Verlustaversion bei unerfahrenen Investoren dafür verantwortlich, dass Aktien, welche an Wert zugelegt haben, frühzeitig verkauft werden, um das Gewonnene nicht zu verlieren. Gleichzeitig wird an verlustreichen Aktien festgehalten, um einen schmerzvollen Verlust beim Verkauf zu vermeiden. Die Sozialwissenschaftlerin Marjorie Shelley konnte in diesem Kontext nachweisen, dass dieses Phänomen auch in den meisten Vorstandsetagen weit verbreitet ist, obwohl man eigentlich davon ausgehen müsste, dass dort ausreichend Erfahrung vorhanden ist. Im Rahmen ihrer Studie konnte die Sozialwissenschaftlerin bei Managern belegen, dass potenzielle Verluste einen größeren Einfluss auf ihre Entscheidungen besitzen als potenzielle Gewinne, wodurch häufig an verlustreichen Investitionen stur festgehalten wird. Dieses Phänomen ist auch als sunk costs (dt.: versunkende Kosten) bekannt, bei dem wir wegen der Angst, das bereits Investierte komplett zu verlieren (z. B. Zeit, Energie oder Geld), weiterhin an einer Entscheidung oder Investition festhalten, obwohl dies am Ende zu einem noch größeren Verlust führt: Gute Beispiele hierfür sind toxische Freundschaften oder der Flughafen BER.

Interessanterweise zeigt die Forschung, dass bereits der Gedanke, etwas zu verlieren, deutlich stärker motiviert als der Gedanke, etwas Gleichwertiges gewinnen zu können. Bittet man beispielsweise Studenten, sich mögliche Verluste vorzustellen, dann entwickeln sie hierbei sehr viel stärkere Gefühle, als wenn sie sich vorstellen sollen, etwas hinzugewinnen zu könnten. Wie fatal sich dieser Umstand auswirken kann, zeigte 1985 eine Produktentscheidung der Coca-Cola Company, welche später vom Time Magazin als „Marketingfiasko des Jahrzehnts“ bezeichnet wurde. Nachdem jahrelange Markt- und Produktforschung herausgefunden hatte, dass viele Konsumenten in den USA einen süßeren Geschmack von Coca-Cola bevorzugten, wurde die traditionelle Coca-Cola vom Markt genommen und durch eine süßere „New Coke“ ersetzt. Was dann folgte, war selbst für US-Verhältnisse ein beispielloser Wut- und Proteststurm, welcher auf bemerkenswerte Weise aufzeigte, dass das, was die Verbraucher lieber mochten (New Coke), ihnen weniger wert war als das, was sie zu verlieren fürchteten (alte Coca-Cola). Dem Konzern blieb daraufhin nichts anderes übrig, als die traditionelle Coca-Cola wiedereinzuführen und die zig Millionen Dollar für die verpatze Produkteinführung abzuschreiben.

Doch nicht nur zur Vermeidung eines „Marketingfiaskos“ á la Coca-Cola ist die Verlustaversion wichtig. Viele Verkäufer und Marketingverantwortliche konzentrieren sich häufig nur darauf, den Nutzen eines Produkts zu präsentieren, bei denen die Botschaften darauf abzielen, was die Kunden mit dem Produkt gewinnen können. In der Regel ist es jedoch durchaus effektiver, stattdessen zu betonen, was dem Kunden andernfalls verloren gehen würde. Beispielsweise konnte in einer kalifornischen Studie nachgewiesen werden, dass man Hausbesitzer mit einer 300 Prozent höheren Wahrscheinlichkeit zum Energiesparen bewegen kann, wenn man ihnen sagte, dass sie andernfalls 50 Cent am Tag verlieren würden. In der Vergleichsgruppe wurde den Hausbesitzen dagegen gesagt, dass sie andernfalls 50 Cent am Tag sparen würden.

Mit lokalen Online-Marketing sind Sie immer zur richtigen Zeit, am richtigen Ort. Gewinnen Sie neue Kunden immer dann, wenn diese gezielt auf der Suche nach Ihren Leistungen sind. Entdecken Sie jetzt die Vorteile des lokalen Online-Marketings für Ihr Unternehmen.

Bei der Gewichtungsfunktion geht es wiederum um den verzerrten Umgang mit Wahrscheinlichkeiten. Hier zeigt sich, dass wir (sehr) geringe Wahrscheinlichkeiten deutlich überschätzen und (sehr) hohe Wahrscheinlichkeiten unterschätzen. Im Alltag führt dies beispielsweise dazu, dass Millionen von Menschen trotz extrem geringer Gewinnchance Lotto spielen oder gegen extrem unwahrscheinliche Schadensfälle sehr teure Versicherungen abschließen.

Patrick Michalowski berät kleinere und mittelständische Unternehmen bei der psychologischen Optimierung ihrer Marketingaktivitäten. Er hat erfolgreich mehrere Studiengänge im Bereich Wirtschaft, Medien und Psychologie absolviert und ist darüber hinaus zertifizierter Referent für psychologische Kommunikationsprozesse (PFH)

Kursinhalt

Vielen Dank!

Ihre Nachricht wurde erfolgreich gesendet.

Wir werden uns schnellstmöglich bei Ihnen melden.

Wollen Sie wirklich nichts unternehmen?

Mit unserer Unterstützung konnten wir bereits zahlreichen glücklichen Kunden zu mehr Umsatz und höheren Gewinnen verhelfen.

Lassen Sie sich unverbindlich und kostenlos beraten, wie auch Sie in den Genuss höherer Umsätze und Gewinne kommen. Wir sind nur ein Telefonat oder eine E-Mail entfernt.